Opções Sintéticas

As opções sintéticas visam simular uma opção, como um put ou uma call. Devido à falta de liquidez das Puts na Bolsa de Valores de São Paulo, é possível simular a compra ou uma venda de uma Put, usando o ativo subjacente e uma call. Separadamente, eles continuam sendo o ativo à vista e uma call, porém, unidas, seus efeitos resultam no comportamento idêntico a de uma Put do mesmo ativo. Entretanto, o preço da put no mercado tem que ser o mesmo da posição sintética (sem contar o custo de transação e impostos), pois se não forem do mesmo preço, seria possível arbitrar os preços, comprando a posição sintética de um lado e vendendo a disponível do outro, obtendo lucros sem riscos.

Compra de uma Call

A compra de uma Call sintética é formada pela compra da ação à vista e a compra de uma Put. Graficamente, o resultará será conforme a seguir:

Compra do Ativo

+

Compra de uma Put

=

Resultado: A compra do ativo resulta em ganhos ilimitados se o preço do ativo subir e resulta em perdas ilimitadas se o ativo cair. Já a compra de uma Put terá um lucro ilimitado se o preço do ativo cair, e um prejuízo limitado se o preço do ativo subir. Logo, o resultado final será o mesmo que se comprasse uma Call, isto é, se o ativo cair, haverá perdas limitadas, pois as perdas com o ativo à vista são quase que anuladas com os ganhos da compra da put, exceto pelo prêmio pago pela Put. Já se o preço do ativo subir, os ganhos do ativo à vista superam as perdas limitadas (preço do prêmio) da compra da Put, resultando em uma compra de Call sintética.

Venda de uma Call

A venda de uma Call sintética é formada pela venda do ativo à vista e a venda de uma Put. Graficamente, o resultará será conforme a seguir:

Venda do Ativo

+

Venda de uma Put

=

Resultado: A venda do ativo à vista resulta em ganhos ilimitados se o preço do ativo cair e resulta em perdas ilimitadas se o ativo subir. Já a venda de uma Put terá um lucro limitado se o preço do ativo subir, sendo o próprio prêmio recebido, e terá um prejuízo ilimitado se o preço do ativo cair. Logo, o resultado final será o mesmo que se vendesse uma Call, isto é, se o preço do ativo cair, haverá um ganho, sendo o prêmio recebido pela venda da Put. Se o preço do ativo subir, haverá perdas ilimitadas, pois haverá muitas perdas no ativo objeto e um pequeno ganho com o prêmio recebido com a venda da Put, resultando em uma venda de Call sintética.

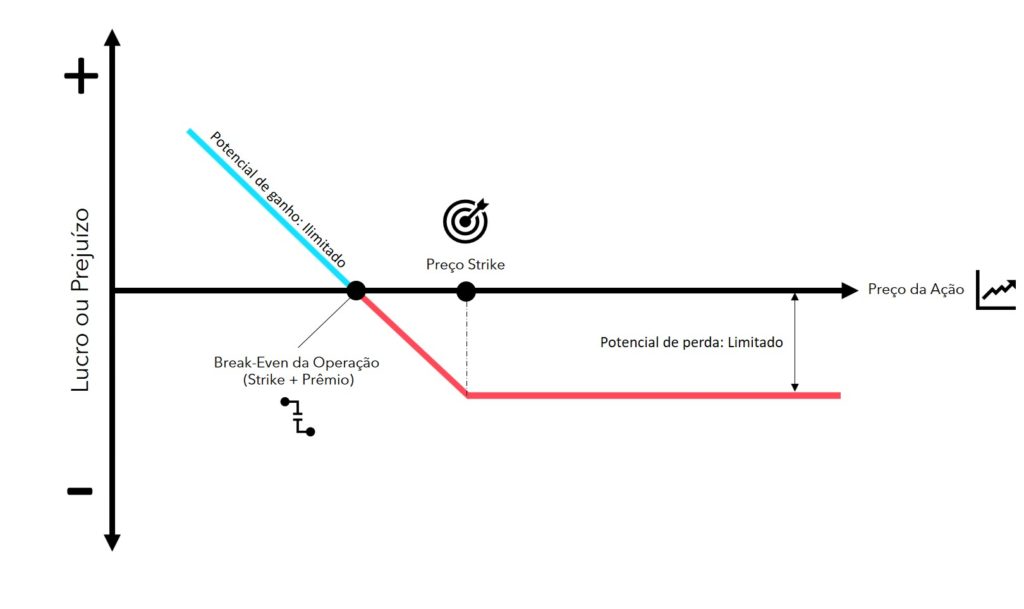

Compra de uma Put

A compra de uma Put sintética é formada pela venda do ativo à vista e a compra de uma Call. Graficamente, o resultará será conforme a seguir:

Venda do Ativo

+

Compra de Call

=

Compra de Put sintética

Resultado: A venda do ativo à vista resulta em ganhos ilimitados se o preço do ativo cair e resulta em perdas ilimitadas se o ativo subir. Já a compra de uma Call terá um lucro ilimitado se o preço do ativo subir, e um prejuízo limitado se o preço do ativo cair, sendo o prêmio pago pela compra da Call. Logo, o resultado final será o mesmo que se comprasse uma Put, isto é, se o preço do ativo cair, haverá um prejuízo limitado, sendo este o prêmio pago pela compra da Call. Se o preço do ativo cair, os ganhos ilimitados do ativo à vista superam as perdas limitadas (preço do prêmio) da compra da Call, resultando em uma compra de Put sintética.

Venda de uma Put

A venda de uma Put sintética é formada pela compra do ativo à vista e a venda de uma Call. Graficamente, o resultará será conforme a seguir:

Compra do Ativo

+

Venda de Call

=

Venda de Put sintética

Resultado: A compra do ativo à vista resulta em ganhos ilimitados se o preço do ativo subir e resulta em perdas ilimitadas se o ativo cair. Já a venda de uma Call terá um lucro limitado se o preço do ativo cair, sendo o próprio prêmio recebido, e terá um prejuízo ilimitado se o preço do ativo subir. Logo, o resultado final será o mesmo que se vendesse uma Put, isto é, se o preço do ativo cair, haverá perdas ilimitadas, pois o prejuízo na compra do ativo é ilimitado e supera todo o ganho no prêmio recebido na venda da Call. Se o preço do ativo subir, haverá um ganho limitado, sendo este o prêmio recebido pela venda da Call, resultando em uma venda de Put sintética.