Long Straddle

Definição

O Long Straddle, também conhecido como bottom straddle ou straddle purchase, é uma estratégia que utiliza a compra de uma Put At-The-Money e uma compra de uma Call At-The-Money, com o mesmo preço de exercício e mesmo prazo de vencimento.

Compra de Put At-The-Money: Comprar uma Put no preço de exercício mais próximo ao preço da ação. Comprar uma Put lhe dá o direito de vender uma ação até a data de vencimento, pelo preço estabelecido.

Compra de Call At-The-Money: Comprar uma Call no preço de exercício mais próximo ao preço da ação. Comprar uma Call lhe dá o direito de comprar uma ação até a data de vencimento, pelo preço estabelecido.

Objetivo

Obter ganhos em um mercado volátil, onde há bastante oscilação do ativo. Essa estratégia é bastante utilizada quando se acredita que a ação vai se movimentar, porém sem saber ao certo em qual direção (para cima ou para baixo), sendo utilizada pelos investidores agressivos, através da compra dessas duas opções.

Como Funciona

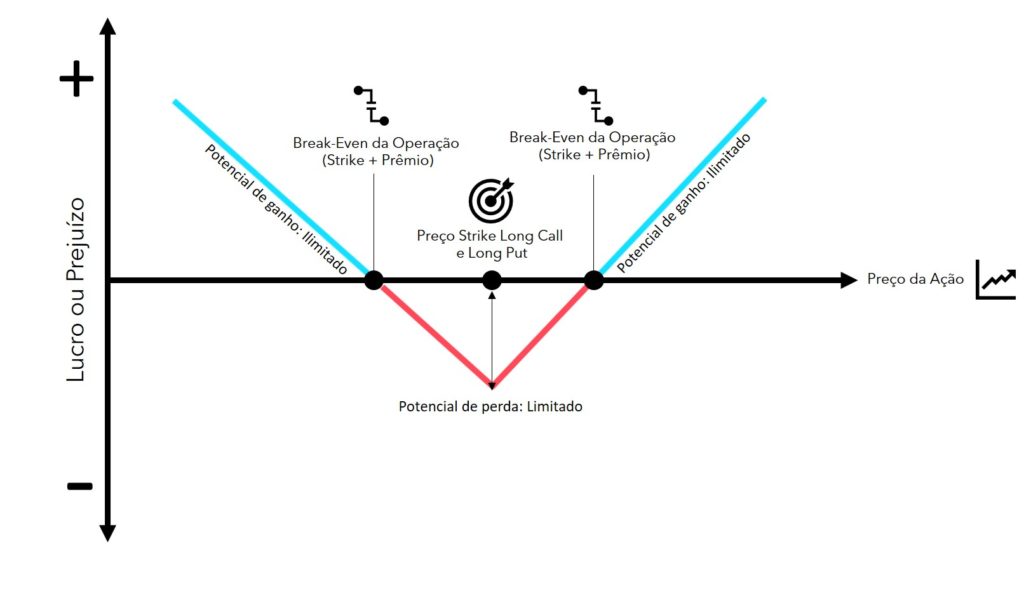

Nesta estratégia, compra-se uma Put At-The-Money, pagando um prêmio. Simultaneamente, compra-se uma Call At-The-Money, pagando um prêmio. O valor de liquidação inicial será um débito, pois ambas as opções foram compradas e tiveram um custo inicial. A soma dos gráficos resultará da seguinte forma:

Compra Put + Compra Call = Long Straddle

Compra Put

+

Compra Call

=

Long Straddle

Ganho: Nessa estratégia, o ganho será ilimitado, sempre que o ativo-objeto se movimentar, tanto para cima quanto para baixo. Para saber o lucro, basta saber o preço da ação no vencimento menos o strike, e subtrair o custo inicial da operação, isto é, o preço pago pelas opções.

Perda: Já a perda será limitada. A perda máxima será o custo de montagem da operação, isto é, o custo das opções compradas, ocorrendo se o preço da ação no vencimento tiver se movimentado pouco.

Exemplo

Considere os dados a seguir:

| Ativo: | Petrobrás |

| Data: | 10/9/2013 |

| Vencimento: | 21/10/2013 |

| Preço Ação: | 18,89 |

| Dias p/ o vencimento | 41 |

| Quantidade de Opções | 1.000 |

Para montar essa operação, o investidor deverá comprar uma Put At-The-Money PETRV19 pagando um prêmio de R$ 0,95 por opção e comprar outra Call At-The-Money PETRJ19, pagando um prêmio de R$ 1,00 por opção. Veja o resumo a seguir:

Resumo da Operação:

| Tipo de Opção | Ativo Objeto | Série | Nº de opções | Prêmio | Preço de Exercício | Valor Liquidação |

| Compra de Put | Petrobrás | PETRV19 | 1.000 | -0,95 | 19 | R$ -950,00 |

| Compra de Call | Petrobrás | PETRJ19 | 1.000 | -1,00 | 19 | R$ -1.000,00 |

| Total | 1,95 | R$ -1.950,00 |

Na data de vencimento, teremos os possíveis resultados, conforme o preço da ação no vencimento:

| Preço Ação no Vencimento | Compra de Put | Compra de Call | Resultado da Estratégia |

| R$ 13,00 | 5.050 | -1.000 | 4.050 |

| R$ 14,00 | 4.050 | -1.000 | 3.050 |

| R$ 15,00 | 3.050 | -1.000 | 2.050 |

| R$ 16,00 | 2.050 | -1.000 | 1.050 |

| R$ 17,00 | 1.050 | -1.000 | 50 |

| R$ 18,00 | 50 | -1.000 | -950 |

| R$ 19,00 | -950 | -1.000 | -1.950 |

| R$ 20,00 | -950 | 0 | -950 |

| R$ 21,00 | -950 | 1.000 | 50 |

| R$ 22,00 | -950 | 2.000 | 1.050 |

| R$ 23,00 | -950 | 3.000 | 2.050 |

| R$ 24,00 | -950 | 4.000 | 3.050 |

| R$ 25,00 | -950 | 5.000 | 4.050 |

Resultado:

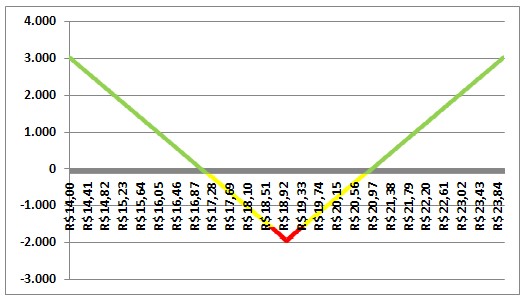

O resultado dessa estratégia é bem simples. Como o investidor fixou um preço de partida, isto é, R$ 19,00, se a ação subir, ele exerce seu direito da Call PETRJ19 e compra a ação a R$ 19,00, revendendo-a depois com lucro, sendo que a opção de venda PETRV19 vira pó no vencimento, e não valerá mais nada. Porém, se a ação cair abaixo de R$ 19,00, o investidor vai exercer seu direito na Put, vendendo o ativo a R$ 19,00, lucrando com a diferença. Neste caso, a opção Call PETRJ19 vira pó no vencimento, e não valerá mais nada. Nesta estratégia, sempre uma das opções será exercida, a menos que a ação no vencimento esteja exatamente a R$19,00. Além disso, deverá ser descontado o valor pago das opções, para efetivamente ter um lucro. Observe o gráfico a seguir:

Legenda:

Vermelho = Prejuízo

Amarelo = Prejuízo reduzido

Verde = Lucro

Ganho: A operação terá um ganho se a Ação da Petrobrás no vencimento estiver abaixo de R$ 17,05 ou acima de R$ 20,95. Nestes intervalos, a seguinte situação ocorrerá:

PETRV19: Se a ação da Petrobrás no vencimento estiver abaixo de R$ 19,00, o investidor vai exercer sua opção de venda (Put) PETRV19 e vai vender a ação por R$ 19,00. Por exemplo, se a ação estiver cotada a R$ 16,00, ele exerce seu direito e vende a ação da Petrobrás a R$ 19,00, lucrando assim R$ 3,00 por ação. Entretanto, como ele pagou R$ 1,00 na compra da Call e R$ 0,95 na compra da Put, ele deverá descontar esse valor. O net da operação será um lucro R$ 1,05 por ação. Neste caso, a opção PETRJ19 virá pó (vai deixar de existir, perdendo seu valor).

Resultado: R$ 19,00 – R$ 16,00 – R$ 0,95 – R$ 1,00 = R$ 1,05 por ação

PETRJ19: Se o preço da ação no vencimento estiver acima de R$ 19,00, o investidor vai exercer sua opção de compra, e vai comprar a ação da Petrobrás por R$ 19,00. Por exemplo, se a ação estiver sendo cotada a R$ 21,00 no vencimento, o investidor vai ser exercer sua opção e comprará a ação por R$ 19,00. Entretanto, como ele pagou R$ 1,00 na compra da Call e R$ 0,95 na compra da Put, ele deverá descontar esse valor. O net da operação será um lucro R$ 0,05 por ação. Neste caso, a opção PETRV19 virá pó (vai deixar de existir, perdendo seu valor).

Resultado: R$ 21,00 – R$ 19,00 – R$ 0,95 – R$ 1,00 = R$ 0,05 por ação

Perda: O investidor terá uma perda caso a ação estiver acima de R$ 17,05 ou abaixo de R$ 20,95. A perda máxima sempre será limitada ao custo de montagem da operação, isto é, a soma dos prêmios pagos na compra das opções: R$ 1,00 + R$ 0,95 = R$ 1,95 (perda máxima).